| 技術名稱 | 公共研發支出和股票報酬 | ||

|---|---|---|---|

| 計畫單位 | 國立臺灣大學 | ||

| 計畫主持人 | 王衍智 | ||

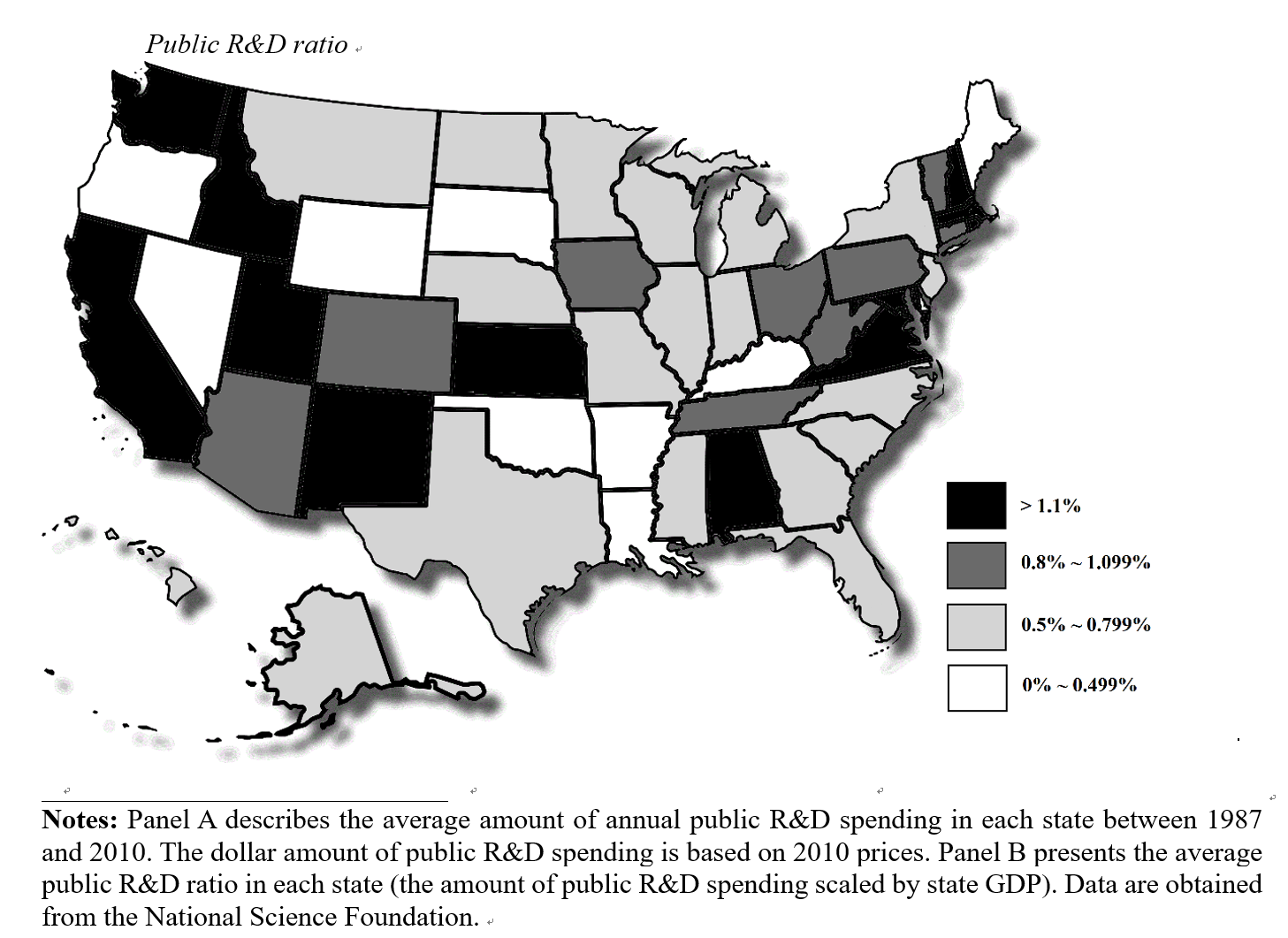

| 技術簡介 | 一國公共研發支出是國家經濟與福利進步的重要關鍵,然而我國近年對於科研經費的投入卻落後鄰近主要競爭國家。對此,科技部陳良基部長曾於表示,「對比條件相近的國家,台灣成了唯一基礎科研往下掉的國家,台灣的長程科技競爭力,已經出現警訊(2019/05/13中央社報導)」。所以,是否應該增加公共研發支出(public R&D spending)與其效益何在的問題,是世界上大部分國家都全力關注的議題。本中心研究人員王衍智教授、陳彥行、梁婉麗教授與政治大學陳聖賢教授於2020年在科技管理領域頂尖期刊Research Policy發表的文章: Public R&D Spending and Cross-Sectional Stock Returns,特別針對這個議題提出嶄新的論點,或可以提供為何政府應加強投入基礎科學研究的投資。同時,文章中闡述以公部門研發資訊可為投資人利用,建立避險投資組合策略(long-short hedge portfolio strategy),創造顯著獲利。 |

||

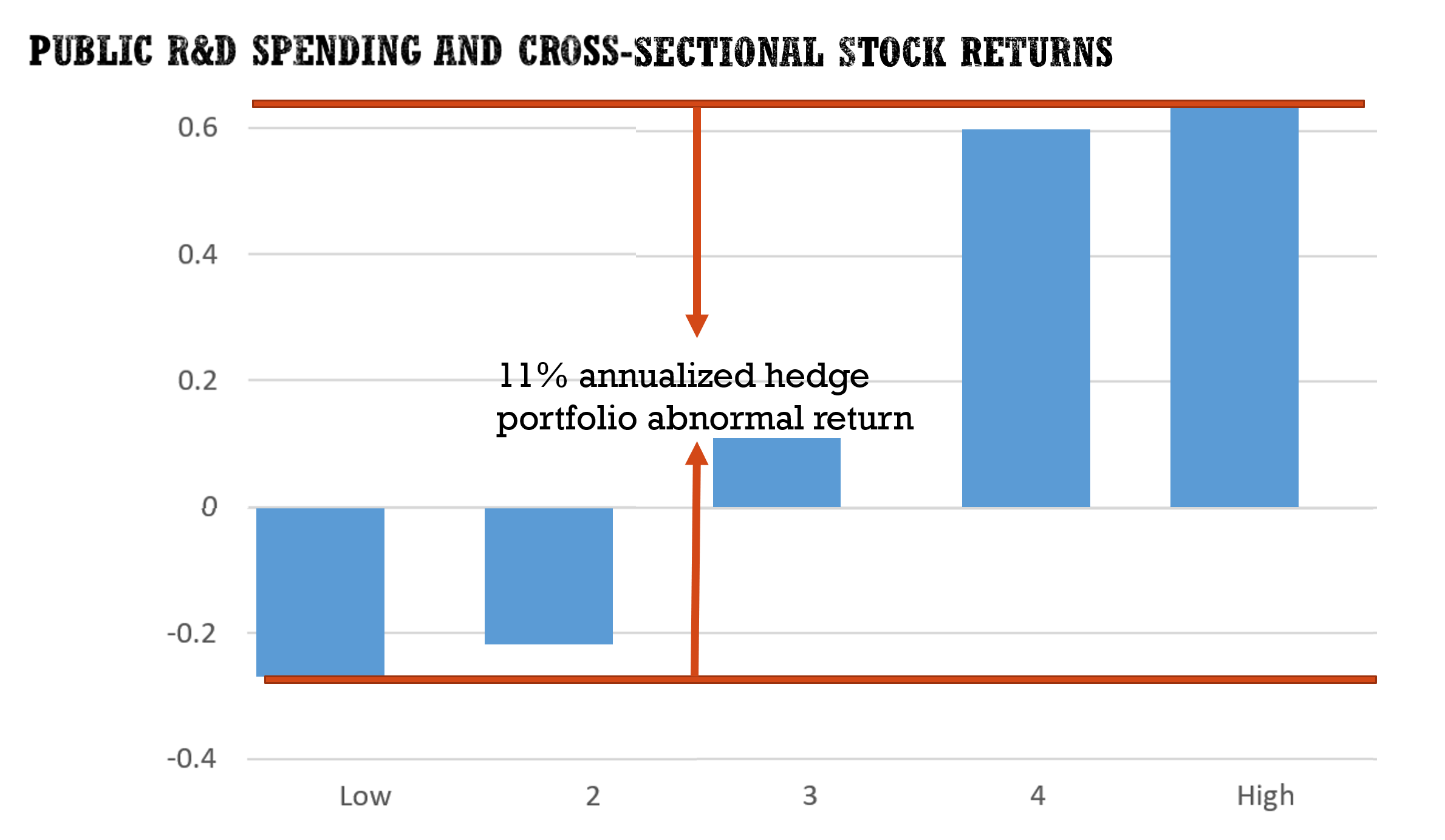

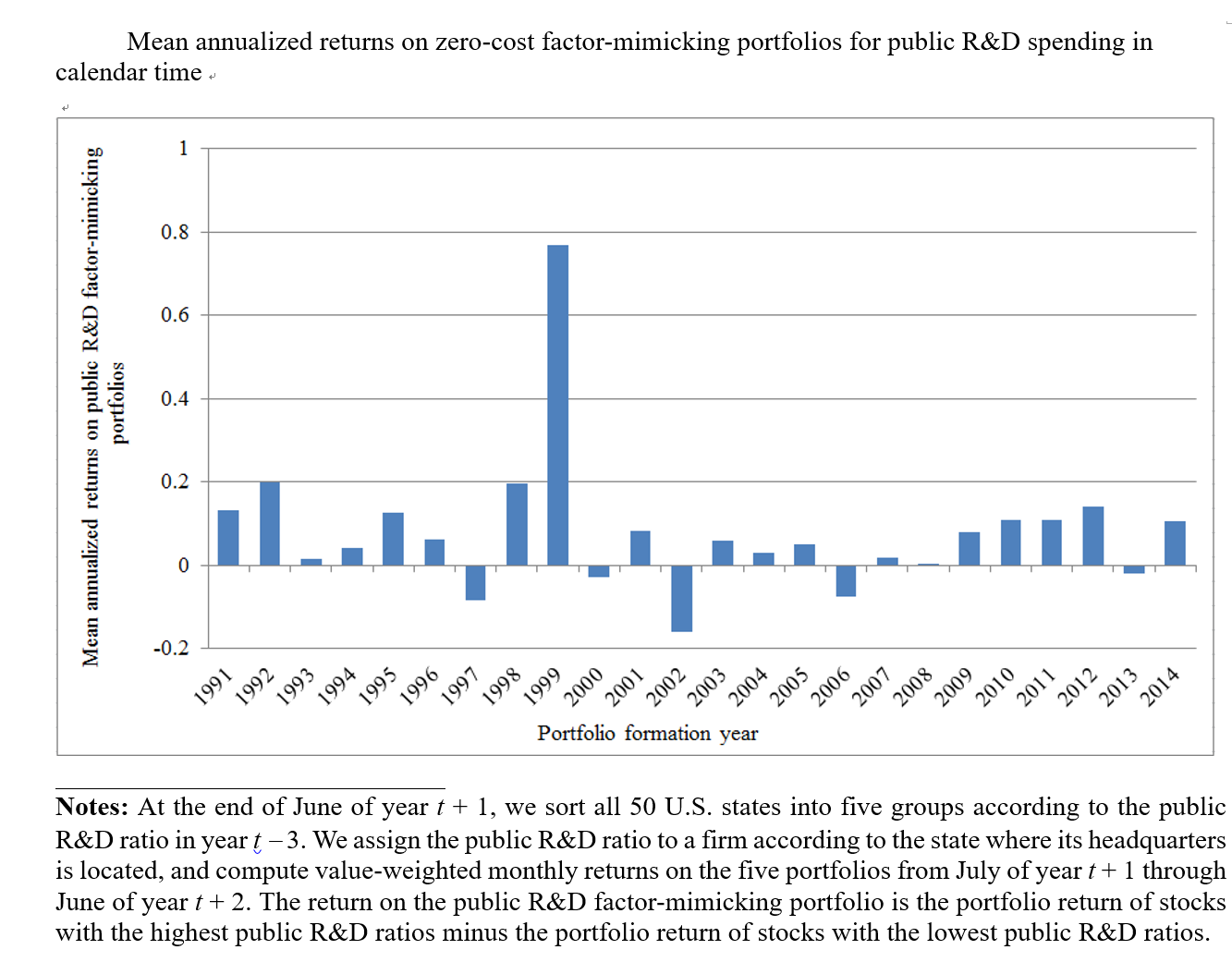

| 科學突破性 | 本研究採用的避險投資組合策略平均將帶來超過大盤年化報酬率(alpha值)達11%之多。若將此策略與過去常見投資策略比較(如市場指數、SMB、HML、RMW、CMA),我們的策略有0.169的夏普指數,與過去常見策略夏普指數相當;混和搭配我們的策略與過去投資策略建立雨傘型基金則可進一步增進投資效率性。 |

||

| 產業應用性 | 本研究的技術產業應用性可以由產業政策、基金公司與非營利事業基金運用三個方面來看: (1) 可以提供為何政府應加強投入基礎科學研究的投資之學術立論根據;(2) 共同基金與避險基金都可以運用該投資組合策略,創造顯著獲利;(3) 非營利事業基金,如校務基金、退休基金等,也可以依循此策略獲利。 |

||

| 關鍵字 | 公部門研發支出 投資組合策略 避險 報酬率 阿爾發值 夏普指數 共同基金 避險基金 退休基金 校務基金 | ||

| 備註 | 無 |

||

- 聯絡人

- 楊森

- 電子信箱

- yangsen3183@ntu.edu.tw

其他人也看了